被私人号码发威胁短信,8分钟接到9个催收电话,甚至多年不联系的同事朋友都收到了欠款信息,“我欠的是银行的钱,催收却让我社会性死亡。”被催收的小常烦恼地说。

2026年1月,中国银行业协会发布《金融机构个人消费类贷款催收工作指引(试行)》,以泄露借款人隐私、骚扰无关第三人等特征为主的违规催收,被着重点名。但关于使用私人号码违规催收的情况仍普遍存在。

催收公司是如何找到多年不联系的无关第三人?是银行催收还是平台在催收?为何新规出台后,催收公司仍不收手?“3·15”国际消费者权益日到来前夕,上游新闻记者对此展开调查。

8分钟接9个催收电话催收方伪造法律文书

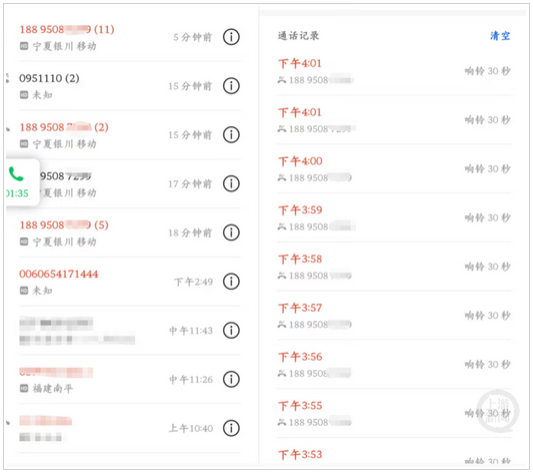

今年1月,因工作变动,小常的经济陷入短暂困境,导致其当月通过携程金融借款的舟某金网贷出现逾期。没想到他在与平台沟通期间,遭遇了舟某金合作催收方的软暴力催收。小常提供的截图显示,催收号码是一个归属地为宁夏银川的私人手机号码,其中提到如果小常不及时处理欠款,会联系同一户口本的亲属履行代偿业务。

为了验证小常的说法,小常将记者手机号码设置为他手机号码的呼叫转移号码。从1月10日下午3点53分到4点01分的短短8分钟,就接到上述宁夏同一个电话号码的9个电话,同期,小常还收到了该号码发送的侮辱性短信。事后,小常向舟某金平台进行了投诉,并上传相关证据。对此,该平台客服回应称,催收都是在业务平台进行的,合作催收公司无法看到客户完整信息。对于该情况已经开展排查,对于催收公司的违规行为会进行处罚,并解除与涉事催收公司的合作。

小常的情况并非个例,上游新闻记者从多名债务人处了解到,还有当事人在与平台达成新的还款协议后,仍被私人号码频繁催收的情况。“很多催收公司张口就骂人,问他也不说是哪家机构的,感觉我欠了钱,连尊严都没有了。”一些深受催收困扰的债务人说。

同时,借贷平台合作催收方还存在冒充公检法部门的情节。近日,借款人黄先生收到一条号码以“1068”开头、自称来自“杭州市西湖区人民法院”的诉讼通知短信,其中提到他与江苏银行的金融借款合同纠纷案已经立案,可以通过支付宝调解群功能参与调解。但上游新闻从法院了解到,未通过支付宝开通线上调解功能。法院通知仅以12368为准。随后,记者查询发现,这些1068开头的号码均以深圳、太原等地的信息科技公司为主。

不仅如此,收到调解中心的短信也应谨慎。有借款用户告诉记者,在与苏商银行协商一次性还清借款期间,收到了景德镇昌江调解中心的短信,称与苏商银行合同违约一案已经进入调解、诉讼阶段。经查询,发送号码的是广东一家科技公司。而景德镇昌江官方并没有专门处理网贷纠纷的调解中心。“其实这类调解中心可以理解为催收平台的另一种形式,属于在民政局备案的民办机构。”催收业内人士告诉记者。

帮朋友点外卖也可能成为“有关联系人”

据中消协此前发布的《2025年全国消协组织受理投诉情况分析》报告显示,2025年金融消费领域的投诉增势明显,由2024年的6778件增长至14791件,增速高达118%。其中,泄露借款人隐私、爆通讯录、骚扰无关第三人等特征最为突出。

上游新闻记者梳理黑猫投诉数据发现,截至今年3月初,有关催收的投诉超166万条,金条、借呗、花呗、你我贷、拍拍贷、苏银消金、滴水贷、携程金融、洋钱罐、招商银行、度小满、小赢卡贷、浦发银行等平台均被投诉存在泄露隐私,骚扰第三人的情况。

通讯录中的信息是如何泄露的?多家平台《隐私保护政策》显示,平台除收集用户信息姓名、身份证号码、出生日期、性别、民族、国籍、婚姻状况、居住地址、教育背景、职业状况、征信记录、社会保险信息、个人所得税缴纳信息、住房公积金信息、银行卡账户信息等个人信息及敏感信息外,还会收集用户在平台的浏览、点击查看、搜索查询、收藏、交易、售后、关注分享信息、发布信息,以及IP地址、浏览器类型等信息。

上游新闻记者下载多个贷款平台、银行App发现,在登录注册界面均设有读取通讯录权限的选项,拒绝勾选则无法完成贷款业务。浦发银行的还款端口,还出现了不同意将个人信息授权给第三方就无法进行还款的情况。对此,浦发银行信用卡客服部门向记者解释称,收集信息是合法的,如果觉得不安全,可以选择其他方式还款。

授权的范围真的仅限于手机通讯录吗?银行及贷款平台工作人员透露,实际上并不仅限于此,以支付宝等阿里旗下的金融平台为例,当使用花呗、借呗等金融业务时,同时也授权了收集蚂蚁集团旗下其他平台信息的权限,包括但不限于外卖地址、收件人姓名等信息。出现逾期且无法联系到本人时,催收部门就会默认外卖、快递联系人是能联系到债务人的关联人员。“如果恰巧此前帮同事或朋友点过外卖等,催收人员就可能联系到他询问欠款人的情况。”银行工作人员解释,同样,其他平台也可能出现此类情况,只是很多用户在勾选上并未留意。另外,如果借款平台将用户信息整体打包给代偿公司,那个人信息就处于全透明状态,且这类公司不受金融监管。

安全屏障缺失导致个人信息泄露

因投诉主体不明确,维权效果不佳成为当下投诉者面临的新问题。究竟谁才是催收主体?

曾从事催收业务的小郭为上游新闻记者透露,有金融牌照的平台大部分都有自研的催收大模型,催收过程是从系统中运转,催收人员看不到客户完整信息。但不知名的助贷平台或者金融公司是没有能力研发系统的,仍采用整体外包的催收形式,当用户信息被整体打包后就会导致用户信息被泄露,甚至出现爆通讯录和倒卖信息的情况。

从事催收研究的一位业内人士则表示,即便是大平台的模型也存在漏洞,一旦被合作催收公司或分包公司破解,用户的个人信息同样处于“透明”状态。合规催收就可能出现不良贷款率上升,一些催收公司开始铤而走险,在未经授权的情况下使用私人手机号违规催收,且不报平台信息。

“首先催收公司知道私人手机号发送的内容都是违规内容,其次,使用私人手机号码发信息的前提是获取到了用户或者用户相关联系人的完整手机号码。所以他们不敢去报平台信息。”该业内人士说:“即便遇到投诉,催收公司损失的也仅是一个手机号。所以,杜绝违规催收最前端的解决办法就是平台要做好风控,意识到用户信息保护的重要性。”

上游新闻记者在调查中发现,不少催收企业还干起了“双面”生意,一边帮平台催收,一边又通过制作通话记录、违规短信的方式引导用户对平台或银行投诉、施压。对于此类情况,上述业内人士称,这类做法属于反催收的黑灰产业链,是催收公司的又一违规行为。实际上,只要和平台沟通得当,债务人也能够完成协商工作,回归正常生活。

新规发布后需配套惩戒机制

今年1月,中国银行业协会发布了《金融机构个人消费类贷款催收工作指引(试行)》,其中明确规定,催收机构不得泄露个人信息或将个人信息用于催收之外的其他用途。严禁对无关第三人进行催收,且催收人员联系债务人时应表明所代表的金融机构、催收机构(如有)。

新规发布后,违规催收为何仍屡禁不止?业内人士表示,新规并未对违规行为给出惩戒措施,约束力不足。上游新闻记者分别以债务人、记者身份联系到多家借贷平台的贷后部门,对于存在违规催收情况,平台方均予以否认,只表示是合规合法催收,面对债务人提供的证据,平台也仅表示会进行反馈,并未表示有惩戒措施。

在新规背景下如何规范催收行为?网经社电子商务研究中心特约研究员、上海正策律师事务所律师董毅智认为,违规催收一般会大量出现在中小型网贷平台,以及专门承接平台不良资产外包的催收公司。平台自身催收能力有限,所以故意将风险业务外包,以规避风险。新规出台后,从平台角度来说,改变了靠高利率覆盖高坏账的模式。风控上也不能再依赖催收作为主要风控手段了,而是必须前置好客户的筛选。要在监管层面继续出清无牌的机构,并且坚守利率红线;还可以建立催收行业负面清单,一旦违规必须严惩。还要建立覆盖全行业的金融消费者保护投诉平台,让违规行为能够得到更好的监管。

河南泽槿律师事务所主任付建提到,频繁打电话骚扰或者骚扰债务人的无关第三人等、泄露用户信息、私人号码辱骂催收,都是违法的。一旦催收行为侵犯了他人的隐私权,就需要承担相应的民事责任,若催收行为存在威胁恐吓、言语侮辱等还可能触及《中华人民共和国刑法》中的寻衅滋事罪。

枣庄市市中区政府披露,今年年初,当地公安就破获一起非法催收案件。2024年6月,赵某成立了一家非法催收债务公司,该公司为催收债务,以不停拨打电话“轰炸”滋扰、辱骂债务人及债务人亲属、单位人员等方式,逼迫债务人偿还贷款。该公司通过拨打电话的方式辱骂、滋扰债务人及无关人员共计1000余人次。目前,涉案9名犯罪嫌疑人已被刑事拘留。

版权所有:卡管家(51kagj.com)粤ICP备19052075号 本站内容,未经许可,均不得转载。