如果问:你所使用的信用卡透支利率不再沿袭传统的“万分之五/日(0.05%/日)”的规则,可能会被发卡银行根据资信状况、用卡情况及风险水平等因素的评估,给予不同的的透支利率,并且均为低于0.05%/日的话,你会觉得意外吗?

面对消费贷利率较低,对信用卡业务的透支利率0.05%/日(年化18.25%)具备了很强的竞争优势,并形成一定市场冲击的局面下,本董撰写了《消费贷低利率呈优势,但还记得信用卡透支利率无上下限吗?》一文。

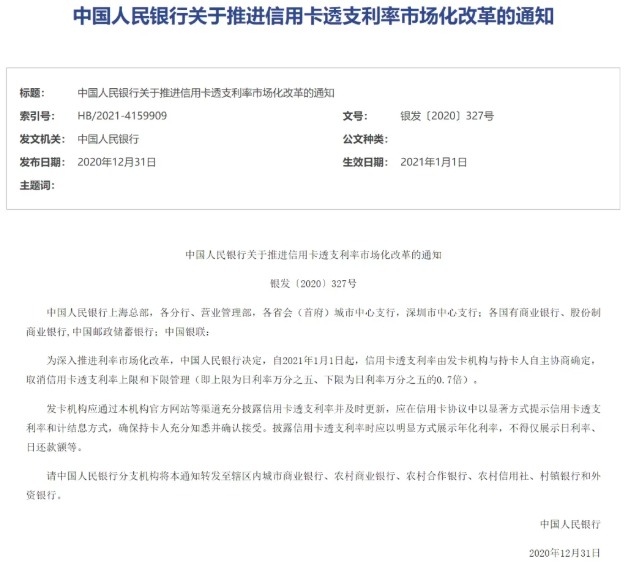

该文旨在提醒信用卡业务在转型中面对巨大的市场压力,更应该充分研究监管在2021年初出台的《中国人民银行关于推进信用卡透支利率市场化改革的通知》(银发〔2020〕327号)相关政策,并合理灵活应用,为信用卡业务寻求突破的思路和方向。

从国有/股份制银行官网中的七家银行信用卡业务《领卡协议》中增加了“甲方(银行)有权根据乙方(用户)的资信状况、用卡情况及风险水平等不定期调整利率,具体以甲方(银行)审批结果为准”的内容。有银行的收费标准表中透支利息一栏中,不再只是“日利率0.05%”,而是出现了“日利率0.035%-0.05%,折合年利率12.775%-18.25%”的字样。

这些调整可谓是“悄无声息”,但是可以清楚地表明,信用卡业务开始触碰到透支利率市场化定价这个“禁区”,也就是说透支利率不再固定不变为0.05%/日,而由发卡银行依人而定。不过由于长期习惯的原因,上限则不会超过0.05%/日。

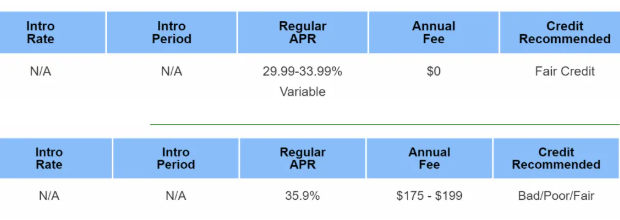

要知道,美国信用卡的透支利率是根据个人信用分数进行个性化制定,目前受到美联储存款高利息政策的影响,透支利率最高已经达到年化35.9%,折合日利率达到0.098%/日。由于中美两国在信用卡业务上采取不同的发展思想,因此走出不同的发展模式。

根据2020年《中国人民银行关于推进信用卡透支利率市场化改革的通知》(银发〔2020〕327号)文件中取消信用卡透支利率上限和下限管理的规定,透支利率收取标准由之前《中国人民银行关于信用卡业务有关事项的通知》(银发〔2016〕111 号)文件中的“日利率万分之三点五至万分之五(年化12.7750%-18.2500%)”调整为不再设定上下限,即理论上可以出现“日利率0%-0.05%,近似折算年利率为0%-18.25%”的定价。

也就是从理论上可以按照0利率标准为客户定价,目前多家定在了日利率0.035%,即在原透支利率0.05%/日标准上打七折的水平。目前多家信用卡透支利率新政进入实施阶段,另有一家发布公告即将实施。老用户不清楚是否会根据市场化定价进行调整,如果可以的话,本董极为乐意做这个“吃螃蟹的”人。

之前,业内只有昆仑银行在信用卡业务中全面采取透支利率市场化政策,各个产品的透支利率均为0.04%/日。而国有银行、股份制银行在业务中采取这项政策时比较谨慎,市场中也仅有一两家银行发行过透支利率打折的产品。

而随着多家银行开启透支利率市场化的举动,这是面对行业转型开始步入了深层次改革阶段。实际上信用卡透支利率市场化定价后,并非每个持卡用户一定要使用,尤其那些全额还款的用户,但是给了他们“个性化”定价的选择,这也是针对优质客群开展差异化经营的一种举措。

虽然现在信用卡分期业务也有很大的折扣,但是这种优惠多用于较长的分期时段。而最低还款的优势则在于虽然承担较高的透支利率,但是可以随机还款。对于偶然出现的资金周转困难时,不仅保证信用不受影响,也让持卡用户可以随时还款,同时也能带来利息收入。

正是由于可以采取全额还款、分期还款、最低还款等多种方式还款,共同构建起信用卡业务的灵魂。有卡友对该政策的实施并不看好,不过这可能有一个理解上的误区。

信用卡的“优质客群”,不仅包括全额还款的用户,那些按照信用卡业务相关章程及规则,采取分期或者最低还款方式按时还款的客群也同样属于“优质客群”。他们或许在生活中遇到一些困难,但是依然坚持采用不同方式为信用卡还款,以保证个人信用不受损害。

通过落实信用卡透支利率市场化政策,发卡银行可以对用户根据其信用记录、用卡及还款情况,为持卡客户实行差异化的透支利率,打破原有固定化的透支利率定价规则,让优质持卡客群可以获得较低的贷款利率,为信用卡市场注入了活力。

一些“优质客户”获得市场化定价的透支利率后,就可以达到降低还款成本、缓解债务压力的目的,而这些持卡用户一旦走出债务困境,与发卡银行之间建立起良好业务关系的潜力巨大,这对于发卡银行来说或许这也是一种用户培养的手段。

央行在2020年末解除了信用卡透支利率上下限、实行市场化定价,反映出监管重塑信用卡业务在消费金融领域中地位的信号,其目的就是要重构信用卡业务的“真实价值”。因此,只有实现存量用户经营理念的转型,才能让这场结构性变革成为推动信用卡行业发展的重要“推手”。

信用卡业务面对市场的“严寒”能否重整旗鼓,夺回在消费金融市场中的位置和空间,更多地还是取决于银行在信用卡业务经营策略能否实现主动性变革,提升产品、服务的市场竞争力,这才是至关重要的。

如今信用卡业务所面临的行业转型,其根本是让信用卡业务更好地为用户服务,因此不能停留在产品和权益的层面进行竞争,唯有形成差异化、多元化的服务体系,才有可能在这场行业转型中重新寻找到自己的市场定位。

版权所有:卡管家(51kagj.com)粤ICP备19052075号 本站内容,未经许可,均不得转载。