今天,央行官网公布了《关于实施一次性信用修复政策有关安排的通知》,其宗旨是为了应对新冠疫情后续影响,支持信用受损但积极还款的个人高效便捷重塑信用,助力经济持续回升向好,央行决定实施一次性信用修复政策。

该信息是10月27日的“2025金融街论坛年会”中,央行潘功胜行长披露了央行正在研究实施一次性的“个人信用救济”政策,并于2026年初实施。今天该《通知》的出台,是这一政策的具体实施细则。

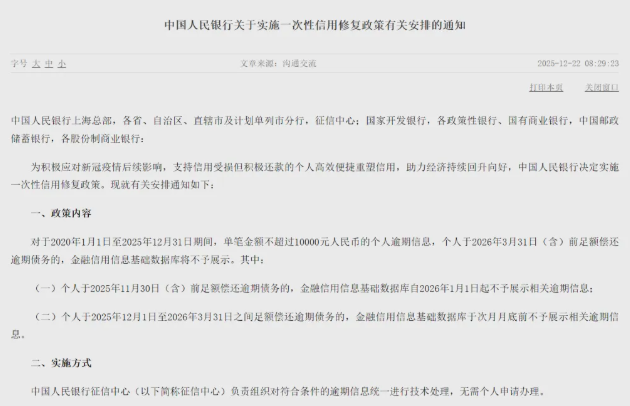

对于2020年1月1日至2025年12月31日期间,单笔金额不超过10000元人民币的个人逾期信息,个人于2026年3月31日(含)前足额偿还逾期债务的,金融信用信息基础数据库将不予展示。其中:

(一)个人于2025年11月30日(含)前足额偿还逾期债务的,金融信用信息基础数据库自2026年1月1日起不予展示相关逾期信息;

(二)个人于2025年12月1日至2026年3月31日之间足额偿还逾期债务的,金融信用信息基础数据库于次月月底前不予展示相关逾期信息。

实施细则

01 、根据《通知》中规定所示,逾期记录产生于2020年1月1日至2025年12月31日期间,也就是说债务逾期是与疫情爆发的时间基本上同步发生,并到2025年12月31日截止。

因此在2020年1月1日前产生的债务逾期记录,如果已经完成还款,其记录到2025年也已经达到了五年个人不良信息的保存期限,征信机构将自动删除相关信息,不再展示。

02、这次个人信用修复适用金额为单笔逾期金额不超过1万元。从这个要求中,可以理解为允许多家银行信用卡或网贷机构借贷发生逾期情况,但是单笔债务逾期金额最高为1万元,都符合《通知》中的信用修复要求。

03 、这次可以得到信用修复的前提条件,是债务人在最晚不超过2026年3月31日(含)前,已经足额偿还了逾期债务。时间上分为两部分:

于2025年11月30日(含)前还清债务,自2026年1月1日起不予展示相关逾期信息;

于2025年12月1日至2026年3月31日之间还清债务,于次月月底前不予展示相关逾期信息。也就是说,个人在2025年12月期间还清欠款,相关逾期信息在2026年2月底前即可展示为正常还款状态。以此类推。

此次,央行的“一次性信用修复”政策实行“免申即享”的原则,即个人无需申请和操作,也无需提交证明材料,只要债务人按照《通知》的相关要求还清债务,央行征信系统即对逾期信息进行自动识别和统一处理。

央行也提醒社会公众,此次“一次性信用修复”政策不收取任何费用、不需要第三方代理,任何以该政策名义索要钱财、索取信息的都是诈骗行为,以避免上当受骗遭受经济损失。

“一次性信用修复”政策实施后,符合条件的逾期信息在个人信用报告中的“还款状态”和“逾期金额”两个数据项将会予以调整。其中,“还款状态”将由逾期标识调整为正常标识,“逾期金额”将由1万元以下的“非0”数值调整为“0”;相应调整将在个人信用报告的“信息概要”和“信贷交易信息明细”模块予以同步体现。

个人需要了解相关逾期信息是否已不再展示,可以通过多渠道获取本人信用报告,建议优先选择快捷、简便的线上方式进行查询,也可选择线下方式进行查询。

此次央行实施“一次性信用修复”政策,可以说是一次有益的尝试,根据公众号“Credit世界”相关内容介绍,个人信用修复并非简单抹除不良记录,而是通过清晰规则和程序安排,帮助个体重建信用、恢复正常经济与社会生活,是现代社会治理和金融治理中不可忽视的一环。

美国信用修复市场规模截止2021年约为34亿美元,有近7万家机构参与,其核心的合法服务包括:更正错误记录、提升信用评分、债务协商与重组,以及信用服务创新等业务。

一些并非恶意行为造成债务逾期的债务人,可能是因为一时疏忽,或因失业,或因疾病等意外情况造成债务逾期。按照相关征信管理办法规定,即便这些债务人经过努力归还了欠款,但是不良信息仍需要保存五年期限,期间对于这些曾经的债务人,无论是再申请信用卡和其它贷款业务,都会受到极大影响。

此次“一次性信用修复”政策的实施,也就解除了这些人再次参与信贷业务的时间性的约束,在还清欠款后快速回归正常的经济生活。毕竟,个人信用记录受损不像违法犯罪对社会道德具有一定破坏性,通过“个人信用修复”机制给予他们重新开始积累个人信用记录,这也符合金融机构回收资金和社会维稳的利益。

在当今这个“信用即财富”的时代,个人信用修复不仅是一个挽救个人财务生命的急救措施,更是一个推动个人成长、维护社会公平、促进经济高效运行的重要机制。

版权所有:卡管家(51kagj.com)粤ICP备19052075号 本站内容,未经许可,均不得转载。