“本来办信用卡是为了方便消费,没想到现在因为还款的事焦头烂额,又要担心产生利息,又怕影响征信,真的闹心。”

谈起自己的信用卡还款经历,程先生满是无奈。去年10月,他在普陀区真南路一家加油站加油时,一位身穿马甲的工作人员来到他身边,宣传只要办理一张广发银行的信用卡,不仅加油有优惠,每个月还能返现几十至一百元不等。

“我以为是加油站的员工,也没怀疑什么。”

程先生回忆道,自己本身就有加油需求,想着既能享受优惠又能拿到返现,便动了办卡的心思。可直到办卡过程中,他才得知返现并非无门槛,每月至少要消费5000元才能返现100元,然而当时他已经拿出了身份证,签了字,只好继续办完手续。

此后,程先生便开始正常使用这张信用卡,每月27号是固定还款日期,同时绑定了他自己浦发银行的储蓄卡,后续几个月的账单金额并不大,从几百元到几千元不等,自动扣款也十分顺利,从未出现过异常。

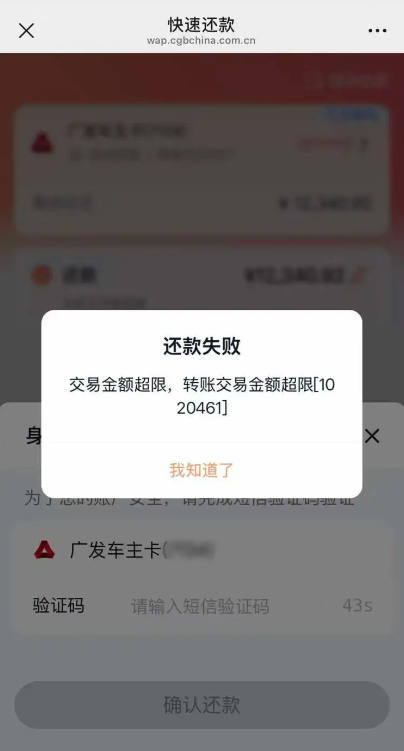

直到今年2月,由于春节期间消费较多,程先生当月的信用卡账单达到了12940.92元。

“我当时很确定,浦发卡里的余额远远高于这个还款金额,足够扣款,所以也没特意关注。”

可直到2月27号还款日期当天,自动扣款并未如期发生,取而代之的是广发银行发来的短信提醒,告知他已到还款日期,提醒其及时还款,避免产生逾期。

“看到短信后,我觉得不对劲,赶紧打开广发银行的‘发现精彩’APP,还有他们的微信小程序。”

程先生说,因为此前习惯了自动扣款,从未手动操作过还款,如今自动扣款失败,他便想着立即手动全额还款,可多次操作后,APP均提示“交易金额超限”,无法完成全额还款,只有最低还款选项能正常操作,最低还款金额大概是600多块钱。

无奈之下,程先生只能先偿还了最低还款额,剩余12300多元未能按时还清。这让他陷入了两难:一方面,剩余未还金额会产生利息,而这并非由于自己的原因造成;另一方面,他担心逾期会影响自己的个人征信。

带着满心的疑惑,程先生拨通了广发银行的人工客服电话,希望能找到还款失败的原因,并解决逾期可能带来的利息和征信问题。可这场沟通,不仅没有解决问题,反而让他陷入了更大的困惑,广发银行将责任全部推给了浦发银行,称是储蓄卡限额导致的扣款失败。

“我跟客服反映,二月份的账单自动扣款失败,手动还款也提示超限,担心影响征信和产生利息。”程先生回忆,广发银行的客服首先告知他,目前尚未产生征信问题,短信提醒只是为了告知客户按期还款。

对于自动扣款失败的原因,广发银行客服解释称,系统显示扣款失败是因为“交易金额超限”,即程先生绑定的浦发银行储蓄卡存在限额,导致广发银行无法成功扣划12940.92元的账单金额。

这一解释让程先生无法接受,程先生说,他的浦发卡里余额充足,而且他平时转账,十万块钱都能正常转出,怎么可能一万多块钱就超限了?

广发银行客服建议程先生联系浦发银行,查询储蓄卡的限额情况,并尝试调高限额,同时表示,银行的限额可能会根据客户用卡情况发生变动,并非一成不变。

为了验证广发银行的说法,程先生立即拨通了浦发银行的客服电话,查询自己储蓄卡的限额情况。

“浦发银行客服告诉我,我的储蓄卡非柜面交易单日单笔限额30万元,手机银行动态密码渠道的限额是每天10万元,12000多块钱的还款金额,完全在限额范围内。”

程先生说,客服还特意查询了他的卡片状态,确认卡片正常,没有任何异常限制,对方认为扣款失败的问题应该出在广发银行一方。

“可能是他们的还款系统设置有问题,或者是扣款渠道存在限制,建议你再联系广发银行核实。”

一边是广发银行坚称“储蓄卡限额导致失败”,一边是浦发银行表示“卡片正常、限额充足”,两家银行各执一词,始终无法给出一个明确的解释。

“我余额足够,为什么还款这么难?两家银行都在推卸责任,为什么没有一个银行能真正帮我解决问题?”

程先生质疑道。

新闻晨报·申度新闻记者调查发现,程先生的遭遇并非个例。

为了进一步了解信用卡跨行还款“超限”“扣款失败”的普遍情况,记者调查发现,不少网友都曾遇到过类似的问题,涉及多家银行,不仅原因各不相同,且始终无法得到明确的解释。

记者在社交平台搜索“信用卡还款交易金额超限”、“跨行还款扣款失败”等关键词,发现相关吐槽和求助帖比比皆是,涉及招商银行、平安银行、中国银行、工商银行、云闪付等多个银行和支付平台,且与程先生的遭遇非常相似,绑定的储蓄卡余额充足,自动扣款却失败,手动还款时被提示“交易金额超限”,联系银行客服后,要么被推诿,要么无法给出合理的解释。

有网友反映,自己用招商银行储蓄卡通过平安银行APP还款,只要金额超过5000元就会失败,但查询招商银行APP后发现,储蓄卡明明显示“无限制”。他先后联系两家银行客服,招商银行称卡片无问题,让其联系平安银行,平安银行则将责任推回招商银行,双方相互踢皮球。无奈之下,他只能分多次转账,每次转5000元,折腾许久才完成还款。

还有网友遇到因银行卡类型导致的还款困境,有网友表示,自己在还款时被提示“当前交易金额已超过收款方或付款方的当日限额”,查询后才发现,自己使用的是中国银行的II类借记卡,每日交易限额仅1万元,而他的信用卡账单为1.5万元,绑定II类卡还款自然会出现超限问题。他坦言,自己此前并不知道II类卡有这样的限额规定,银行也从未主动告知。

第三方平台还款时的推诿问题也同样普遍,有网友用工行借记卡通过云闪付APP还招行信用卡,即便金额不大,仅两三千元,也会提示还款失败。他联系云闪付客服,对方称是工行卡的问题;可联系工行客服后,对方查询发现卡片正常,无任何限额,又让他联系云闪付,双方来回推诿,始终无法解决问题。最终,他只能选择支付宝还款,尽管产生了少量服务费,却一秒完成还款,无奈之下只能接受这种“曲线”还款方式。

除了限额和渠道问题,银行风控也可能成为还款阻碍。有网友突然发现无法用储蓄卡还信用卡,提示“非柜面交易限额”,联系交通银行客服后才得知,这是应监管要求对长期没有资金流动的卡片进行的风控锁定。他表示,自己的储蓄卡因长期未使用被风控,银行并未提前告知,不仅让他差点逾期,还需本人持身份证到银行网点解锁,多跑了不少冤枉路,十分麻烦。

记者梳理这些案例发现,持卡人在遇到问题后,很难快速找到问题根源,银行和相关平台相互推诿,导致问题长时间无法解决。

为了进一步核实情况,记者分别联系了招商银行、平安银行、中国银行等多家银行的客服,询问跨行还款“超限”“扣款失败”的常见原因及解决办法。多位客服人员表示,跨行还款失败可能与储蓄卡限额、支付渠道、卡片状态、银行系统故障等多种因素有关,建议持卡人查询储蓄卡限额、检查卡片状态,或更换还款渠道、绑定本行储蓄卡还款。

但当记者追问,为何储蓄卡限额足够、卡片状态正常,仍会出现还款失败的情况时,多数客服无法给出明确的解释,只是表示需要根据持卡人具体碰到的情况进行分析。

信用卡还款出现“超限”“扣款失败”等问题,不仅会给持卡人带来不便,还可能导致逾期,产生高额利息,影响个人征信。那么,持卡人在遇到类似问题时,应该如何应对?对此,记者采访了天達共和(上海)律师事务所富贵律师进行解读。

富贵律师表示,程先生及网友遇到的信用卡跨行还款困境,本质上是各银行跨行协作不到位导致的,虽然具体责任难以定性,但持卡人可以通过一些方式,有效规避风险,减少损失。

“目前来看,两家银行相互推诿,很难明确界定到底是哪一方的责任,这种情况下,持卡人不必过度纠结于‘追责’,重点是先解决还款问题,避免逾期,然后再逐步维权。”

针对还款困境的解决,富贵律师给出了三点具体建议:第一,更换还款渠道,优先选择同一银行的储蓄卡绑定还款;第二,采取多种还款方式,灵活应对限额问题,可以尝试分多次手动还款,每次还款金额控制在限额范围内,避免一次性还款导致超限;第三,及时与银行沟通,留存相关证据,持卡人要第一时间联系银行客服,询问问题原因,并留存好通话记录、聊天记录、还款截图等相关证据,如果因为银行的原因导致持卡人逾期,产生利息或影响征信,持卡人可以向银行提出异议,要求银行撤销逾期记录、减免相关利息。

“如果持卡人遇到银行服务不规范、推诿扯皮等情况,可以向银保监会投诉,维护自身的合法权益。”

富贵律师表示,银保监会作为金融监管机构,负责监督银行的服务行为,持卡人可以通过银保监会的投诉渠道,反映自己的问题,要求银行限期整改。

在富贵律师看来,营造便利的消费环境离不开优质的金融服务,信用卡跨行还款 “超限”“扣款失败” 的普遍性问题亟待相关部门厘清责任,找准症结,解决问题,这既是金融机构的职责所系,也是金融助力消费提质升级的应有之义,更是守护消费者金融消费权益、夯实消费市场信心的重要举措。

版权所有:卡管家(51kagj.com)粤ICP备19052075号 本站内容,未经许可,均不得转载。