一张持续近20年,并被卡民青睐的“爆款”信用卡,在面临行业转型的局面下,也进入了权益调整的行列,其权益获取的门槛将被大幅提升,因此引发了卡圈的热议。

这款信用卡可以看做是在增量时代被誉为“爆款”产品中坚持时间最长的,其它同类产品都随着银行调整经营战略,在完成了其使命后,或者减少了产品权益,或者抬高了权益获取门槛,早已陆续退出“爆款”产品行列。

有卡友提及信用卡如何成为“爆款”产品。关于这个话题很有代表性,也是本董多年来一直思考的方向。正因为如此,就信用卡如何能成为“爆款”进行了一番讨论。

从2013年至今,卡圈中涌现过几款被公认的“爆款”信用卡,在不同时期都各自引领了一段时间的市场“风骚”,并且你方唱罢我登场得到卡民的强烈追捧。

要知道,信用卡并非在策划时就能判断其是否能成为“爆款”产品,就如同 “金银天然不是货币”的理论一样,之所以在发行之后逐渐成为“爆款”产品,需要“天时地利人和”等多重条件缺一不可。

“权益”是爆款的基础

一张信用卡能否成为“爆款”,取决于多种主客观因素的共同作用,其中最重要的因素,还是产品附加的权益价值是否具有足够的吸引力。从过去卡圈中出现过的多个“爆款”信用卡的特点来看,之所以能够被卡民追捧,就是其自身所附加的权益让用户感到物超所值。

这些产品有一个共同的特点,就是多以商旅类权益为主。据研究,这主要由于商旅服务资源的特殊性,对其具有刚需的客群很难以自身条件获取,而最简便的途径就是借助于信用卡附加的商旅类权益能够享受到。

在其它如加油、餐饮或购物等权益为主的信用卡难成爆款,原因在于用户可以轻易地通过比较商家价格进行最优惠的选择,像汽车加油的优惠途径很多,使用信用卡获取优惠的需求就不是很强烈。

另外,商旅类权益让用户可以获得“高大上”的体验感受,毕竟能够接送到机场、出入贵宾厅、快速走安检、送客至机位,以及用特惠价格入住奢华酒店等权益,可以让消费情绪价值得到最大的满足。

因此纵观过去多张“爆款”信用卡皆因商旅权益成名,在卡圈广泛传播后,吸引和获得了大量用户强烈追捧和不懈申请,最终被卡民们誉为“神卡”。

“门槛”是爆款的路径

一张信用卡在策划时是无法判断能否成为爆款,但是要对权益获取过程经过严格测试,既要考虑到让一部分目标客群能够被吸引,进而申请信用卡成为用户,同时又要避免权益获取过程中出现BUG,导致权益被过度“薅”走造成经济损失。

如果权益获取条件过高、准入政策过窄,就会限制大部分客群的申请,一些顶级卡权益极其丰厚,但需要资产作为获取的条件;而反之,导致客群的过度申请,则权益必然被大量消耗,让银行陡增经营成本。

发卡银行在策划产品权益时需要严苛的精算, 信用卡能否成为爆款的路径,既要吸引一部分客群申请,又要合理控制权益使用规模以控制成本。业内不乏产品上市后由于权益设计出现BUG,导致产品下架或修改政策的案例,给发卡银行带来一定影响。

因此,年费所匹配的权益价值是否具有吸引力、高额积分抵扣年费是否愿意参与、积分积累规则是否难易相成等,都是影响信用卡成为爆款的因素。唯有信用卡的年费定价、权益价值、难易程度等因素合理匹配,才具备成为“爆款”产品的必要条件。

“卡位”是爆款的条件

信用卡在策划期间,要通过精准的战略规划,以及必备的资源投入,发现市场中的该产品可能定位的独特、有利且难以被轻易替代的位置,市场卡位是信用卡产品能否成为“爆款”的关键战略要素。

但是是否能较为准确地在市场中寻找到自身定位,需要考虑诸多因素,尤其是精准的市场细分。从过往实例来看,那些带有“爆款”性质的信用卡往往不是服务于所有人,而是精准锁定某类需求的特定客群。

相比较其它各类权益,商旅类权益的性价比要更高,对于有刚性商旅需求的客群来说也是必不可少。同时,将体验感受发布在网络上,也直接推动了该类产品在卡圈里成为“网红”,即便是一部分没有商旅刚性需求的客群,也会为了体验这些权益而积极申请办卡。

无论何种原因成为“爆款”信用卡,其核心离不开通过产品权益的策划,以达到市场细分的精准有效获客,并按照权益规则达到拉动信用卡活跃的双重目的。

因此产品在市场卡位时要充分进行市场调研,找到产品最合适的市场定位,才具备成为“爆款”信用卡最基本的条件。

正是由于这类产品要求比较高,要做到让用户感知:有某种需求时,这张卡是最好/唯一的选择;在某种场景下,会首选这张卡;在面对竞品时,用户核心价值难以被触动。

因此,信用卡产品要想成为爆款,精准的客群定位、独特且硬核的价值主张、把握关键时机、深度绑定场景生态、饱和的营销攻势,以及持续的迭代防御,这六大卡位要素环环相扣,只有当产品在特定细分市场中实现卡位,才有可能成为现象级的爆款信用卡。

回顾近十多年信用卡市场中,能被卡民捧为“爆款”信用卡的产品寥寥无几,原因在于这类产品主要是靠市场的认可,而非刻意地翻版复制而来。

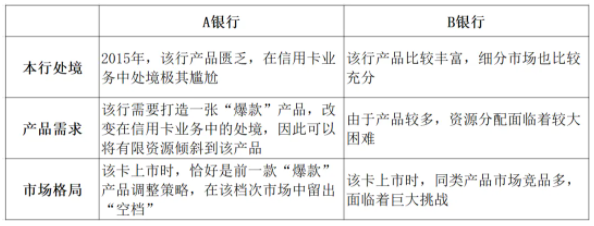

前些年,B银行推出一张高端产品,附加了很强的商旅类权益组合。但是在交流中提及要对标当时市场中的A银行的一张“爆款”产品时,本董针对两款产品进行了对比,并提出分析结果供参考:

该卡的最终结局与分析结果基本吻合,由此也看出,“爆款”信用卡不是靠设计策划而成的,而是根据产品定位、权益价值,以及获取难易程度,完全由市场认可自发形成的。

要想做成“爆款”信用卡,投入资源是必不可少的,这首先取决于发卡银行的经营战略的考虑;其次,不可否认的是,即便投入也未必会成为“爆款”产品而获得市场追捧,这才是信用卡市场中,产品多如牛毛,而“爆款”凤毛麟角的根本原因。

随着信用卡业务从增量发展向存量经营转型的日渐深入,像过去这种投入重金,采取高成本打造“爆款”产品达到最大限度获客目的的经营策略,已经与这种变化不适应了。

信用卡市场将回归本源、理性发展的道路上,通过“垂直化深化”与“生态化拓展”并行的格局,一方面将以满足客户更为精准的消费场景为核心发展信用卡业务,另一方面将信用卡作为财富类高价值客户提供撬动资产增值、优化财务效率的综合性服务平台,以增强高价值客群黏性,深入进行价值挖掘。

综上原因可以判断,未来信用卡市场中,银行不再追求“大而全”的权益覆盖,而是聚焦特定人群的生活方式需求,在垂直赛道建立专业壁垒。因此像过去这种打造“爆款”信用卡产品的现象将不复存在。

版权所有:卡管家(51kagj.com)粤ICP备19052075号 本站内容,未经许可,均不得转载。